Mit diesen Verschiebungen in den Vollkosten ist zu rechnen

Je mehr Kostenrechnungen wir ausliefern, desto klarer zeigen sich Verschiebungen in den Vollkosten gegenüber herkömmlichen Ansätzen. Im nachfolgenden Kurz-Beitrag zeigen wir anhand eines konkreten (anonymisierten) Beispiels auf, in welchen Bereichen dies u.a. festgestellt werden kann und weshalb sich diese Verschiebungen ergeben.

Zusammenfassung

In herkömmlichen Kore-Ansätzen kann die einzelne Spitex-Organisation vom Dateninput über die angewendeten Schlüssel bis zu den Resultaten so viel Einfluss nehmen, dass kaum vergleichbare Resultate entstehen. Zudem erfolgen oft Kompromisse zulasten der Genauigkeit, Transparenz und Kostenwahrheit, was einen echten Benchmark stark erschwert. Ausserdem besteht teilweise sogar die Möglichkeit, die Resultate in eine individuell gewünschte Richtung zu lenken.

Bei der Heyde-Kostenrechnung analysieren Spitex-ExpertInnen die angelieferten Daten im Detail, hinterfragen bestehende Ansätze, korrigieren Fehlerhaftes, ordnen neu und harmonisieren rund 20 Datenbereiche. Dies mit dem Ziel, eine einheitliche und belastbare Datenbasis zu schaffen für echte Vergleichbarkeit und um transparent eine verursachergerechte und hochauflösende Kostenstruktur aufzuzeigen.

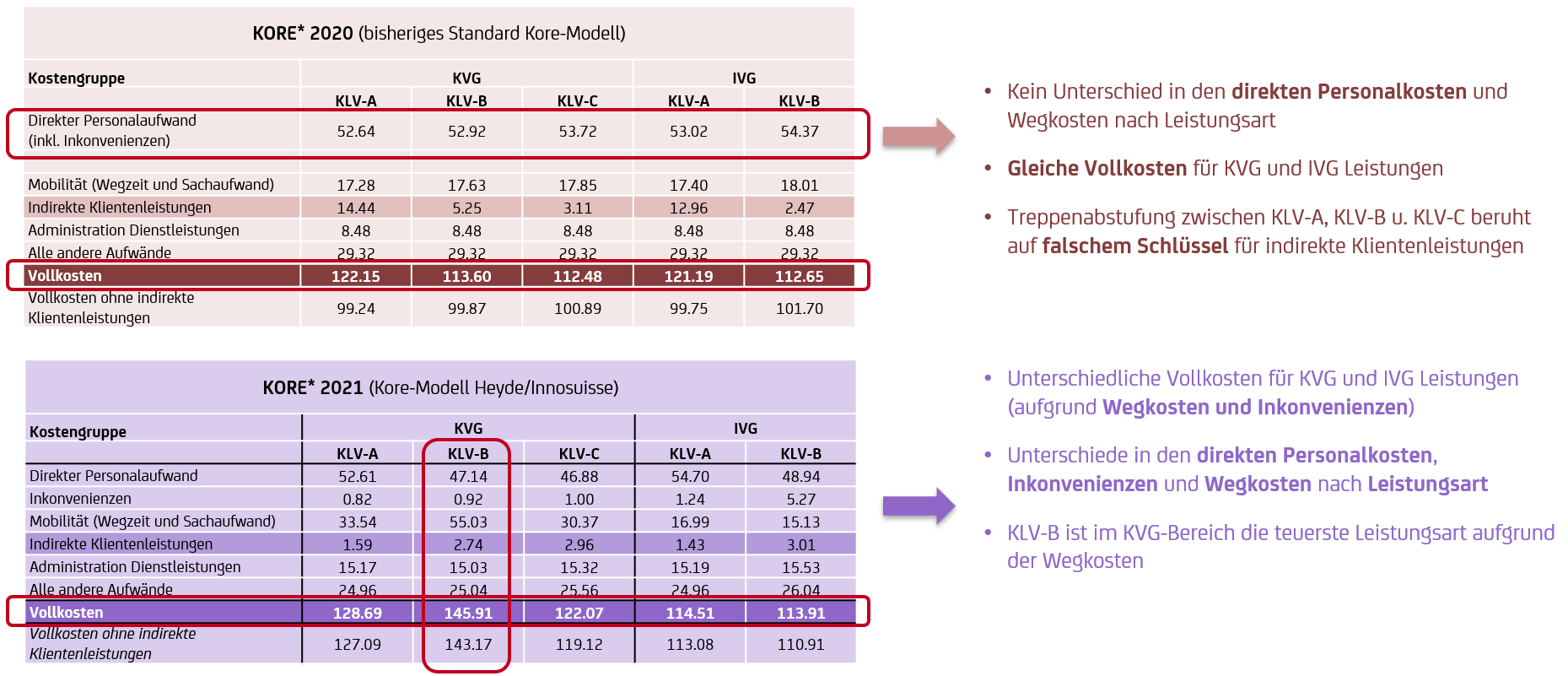

Das obere Bild zeigt jeweils den herkömmlichen Kore-Ansatz, der untere die Heyde-Kostenrechnung.

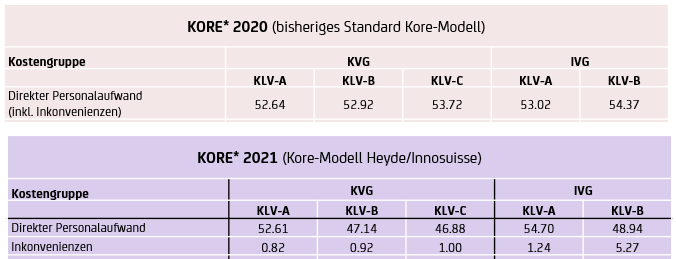

Direkter Personalaufwand

- Unterschied: Während beim herkömmlichen Ansatz bei dieser Spitex-Organisation nahezu eine Gleichverteilung zwischen KLV A B und C Leistungen herrscht (inkl. IV), zeigt sich in der Heyde-Kore die typische Treppenabstufung von KLV A, B und C.

- Grund der Verschiebung: In der Heyde-Kore erfolgt die Umlage der direkten Personalkosten sowie der Inkonvenienzen verursachergerecht. D.h. statt einer pauschalen Umlage bspw. auf Ebene Kontotyp werden die direkten Personalaufwände der jeweiligen Mitarbeitenden direkt auf ihre erbrachten Leistungen (Stunden) umgelegt.

- Die Konsequenz: Das Verfahren in der Heyde-Kore führt zu einer differenzierteren und genaueren Umlage als bisher und spiegeln einen klaren Skill-Grade Mix.

Inkonvenienzen

- Unterschied: Beim herkömmlichen Ansatz sind Inkonvenienzen einerseits inkludiert im direkten Personalaufwand und damit nicht gesondert ersichtlich. Zudem wird diese Kostenkomponente quasi über den ganzen Betrieb verteilt.

- Grund der Verschiebung: In der Heyde-Kore werden die Inkonvenienzen sowohl differenziert ausgewiesen, wie auch auf jenen Kostenträgern gezeigt, auf welchen sie auch tatsächlich entstehen.

- Die Konsequenz: In diesem Beispiel sind vergleichsweise hohe Inkonvenienzen bei IV / KLV B zu sehen. Denn diese Einsätze erfolgen oft ungeplant, in der Nacht oder am Wochenende und haben deshalb höhere Wegzeiten und höhere Zuschläge zur Folge, die in der Heyde-Kore verursachergerecht ausgewiesen werden.

Mobilität / Wegzeiten

- Unterschied: Beim herkömmlichen Ansatz sind die Wegzeiten (sowie der Sachaufwand) mehr oder weniger gleichverteilt. Das entsteht dadurch, dass die Umlagen eher pauschal und nicht differenziert erfolgen.

- Grund der Verschiebung: In der Heyde-Kore werden die Wegzeiten hochauflösend jenen Kostenträgern zugewiesen, bei welchen sie auch entstehen. In der Praxis werden KLV B Leistungen oft kombiniert erbracht und sollten u.a. deshalb auch einen höheren Anteil Wegzeiten erhalten.

- Die Konsequenz: Signifikant sind zwei Unterschiede: Zum einen Bei KLV B in den KVG Kostenträger. Zum anderen zeigen sich bei dieser Spitex-Organisation deutliche Unterschiede zwischen KVG und IV: Die IV-Einsätze dauern länger, sind geplanter und erfolgen oft nahtlos am gleichen Tag. Dadurch fällt der Anteil Wegzeit pro Einsatz erheblich tiefer aus als bei KVG Leistungen, was die Heyde-Kore verursachergerecht ausweist und hauptursächlich ist für die Verschiebung gegenüber herkömmlichen Ansätzen.

Indirekte Klientenleistungen

- Unterschied: Auf den ersten Blick macht die Treppenabstufung der Indirekten Klientenleistungen bei A, B und C Leistungen durchaus Sinn.

- Grund der Verschiebung: Auf den zweiten Blick wurde in der herkömmlichen Kore jedoch ein falscher Schlüssel angewendet. Technisch funktionierte er, fachlich / inhaltlich war er jedoch falsch.

- Die Konsequenz: Nur weil man sich an die typische Treppenabstufung von KLV A nach B nach C gewöhnt ist, bedeutet es nicht, dass diese auch richtig ist. Dies belegt die Heyde-Kostenrechnung, in welcher sich die Treppenabstufung sogar umkehrt. Beim KLV C Kostenträger (KVG) fallen bei dieser Spitex-Organisation mehr indirekte Klientenleistungen an als beim KLV A Kostenträger.